научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Лизинг как метод повышения экономической безопасности аэрокосмических проектов

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №1 2016» (январь)

Количество просмотров статьи: 3389

Показать PDF версию Лизинг как метод повышения экономической безопасности аэрокосмических проектов

Питулько Сергей Юрьевич

Именно лизинг является тем методом, который может обеспечить обновление производственно-технической базы предприятий аэрокосмического комплекса в рамках внедрения крупномасштабных проектов даже при отсутствии соответствующих объемов первоначального капитала. Это объясняется тем, что в случае, если предприятие является лизингополучателем, ему передаются непосредственно основные, а не денежные средства, должный контроль использования которых не всегда можно обеспечить.

Кроме того, анализ функционирования отдельных предприятий аэрокосмической отрасли и ее инвестиционной привлекательности показывает, что она располагает основными факторами, позволяющими использовать в целях своего развития лизинг: в отрасли имеются научно-исследовательская и производственная база, сырье, материалы и комплектующие, квалифицированная рабочая сила, возможность поставок и необходимость закупки продукции как гражданского, так и военного назначения.

Необходимо отметить, что большинство выпускаемой аэрокосмической отраслью продукции - это идеальный капитал для такого метода финансирования, как лизинг. В то же время сама отрасль использует в своем производстве большое количество новейшей техники и прогрессивной технологии, которые могут быть объектом лизинга при реализации крупномасштабных проектов в интересах отрасли. Тем самым лизинг в аэрокосмической отрасли, с одной стороны, расширяет рынки сбыта за счет передачи аэрокосмической техники в лизинг, с другой - решает задачу обновления производственного потенциала посредством лизинга новых прогрессивных видов оборудования. По этой причине для того, чтобы максимально использовать преимущества лизинга, в том числе международного, разработчикам аэрокосмических проектов необходимо достаточно грамотно подойти к организации лизингового процесса.

В этой связи важнейшей задачей для специалистов, занимающихся вопросами лизинга, является выбор такой лизинговой компании (включая иностранную), которая обеспечит максимальный экономический эффект от внедрения инвестиционного проекта.

В связи с постоянным ростом числа лизинговых компаний выбор лизинговой компании, отвечающей условиям конкретного инвестиционного проекта, является достаточно сложным делом. Публикуемый в средствах массовой информации рейтинг ведущих лизинговых компаний не может служить единственным критерием для выбора лизингополучателем конкретной лизинговой компании. При этом до сих пор не разработаны критерии, которые, с одной стороны, позволили бы учитывать требования каждого конкретного клиента, а с другой - давали бы возможность всем потенциальным инвесторам принять участие в таком отборе.

В связи с этим в исследовании предпринята попытка систематизировать эти требования и представить их в виде общих критериев оценки и выбора лизинговой компании, которая будет отвечать требованиям соответствующего инвестиционного проекта.

Мною систематизированы базовые требования к лизинговым компаниям, которые представлены в виде критериев, рекомендуемых к использованию при выборе соответствующего источника и субъекта финансирования. К ним относятся: вид лизинговой компании по характеру ее деятельности; надежность компании; срок нахождения компании на рынке лизинговых услуг; добросовестность компании; источники финансирования лизинговой компании; наличие дополнительных выгод и услуг компании; сроки рассмотрения заявки и принятия решения; репутация компании.

Рассмотрим критерии оценки лизинговой компании.

-

Выбор вида лизинговой компании зависит от поставленной задачи. Если разработчику проекта целесообразно получать сервис, адекватный профессиональным запросам своей сферы рынка, то выбор должен быть сделан в пользу специализированной лизинговой компании. В случае покупки по лизингу распространенной техники или оборудования выбирают универсальную компанию, которая работает с большим набором основных средств и имеет тесные связи с заводами-производителями. Такой подход позволяет сократить затраты на внедрение проекта и ускорить время рассмотрения заявки и принятие решения.

Лизинг оборудования, предназначенного для отраслевых проектов, как правило, осуществляется через узкоспециализированные лизинговые компании, учрежденные крупными производственными структурами, В этой связи в марте 2004 г. Росавиакосмос принял решение о назначении корпорации «Аэрокосмическое оборудование» головной организацией по внедрению на его предприятиях финансовой системы лизинга. В соответствии с решением Росавиакосмоса корпорацией «Аэрокосмическое оборудование» и банком «Таврический» учреждена Лизинговая компания ОПК, которая призвана обеспечить модернизацию производственных мощностей оборонно-промышленного комплекса России. К настоящему времени у лизинговой компании имеются тесные отношения с банками, другими финансовыми структурами, ею профинансировано несколько крупных проектов. - Надежность компании можно в определенной мере оценивать по рейтингу лизинговой компании, так как чем выше рейтинг, тем лучше, при прочих равных условиях, будет проведена лизинговая сделка. Однако лизингополучателя интересует также возможность лизингодателя не только профинансировать сделку, но и впоследствии качественно сопровождать ее. Именно в этом случае наиболее логично обратить внимания не только на опыт лизинговой фирмы, но и на ее специализацию по клиенту и виду оборудования.

- Срок функционирования лизинговой компании является одной из характеристик рейтинга компании. Время нахождения компании на рынке лизинговых услуг является важным моментом в процессе выбора компании, так как полученный опыт и налаженные связи с производителями техники позволяют ускорить лизинговый процесс. Кроме того, такие компании хорошо информированы о состоянии рынка лизинговых услуг и имеют возможность предвидеть возможные осложнения при сделке, о которых клиент может быть предупрежден заранее.

- Одним из важных критериев является добросовестность компании, выражающаяся в постоянном обновлении своих данных о результатах финансово-хозяйственной деятельности, изменениях в структуре лизинговых услуг, кадровых перестановках и т. п., публикуемых в Интернет-сайтах или в периодической печати. В этом случае нет необходимости проверять полномочия должностных лиц лизингодателя в части уточнения, имеют ли они право заключать договор лизинга.

Добросовестность лизинговой компании выражается также в том, что она обязана проинформировать клиента обо всех правах третьих лиц на предмет лизинга, так как он может быть заложен. - При выборе лизинговой компании следует обратить внимание на источники финансирования, которые она использует. В этой связи важно наличие прозрачности информации о деятельности лизинговой компании.

- Немаловажное значение имеет и такой критерий, как наличие у лизинговой компании дополнительных выгод и услуг по сравнению с другими компаниями. Это может быть особый график лизинговых платежей, учет дополнительных требований лизингополучателя и пр. Отдельные компании в целях привлечения клиента (особенно крупного) предлагают лучшие по сравнению со стандартными условия.

- Сроки рассмотрения заявки и принятия решения - неотъемлемая часть лизингового процесса. Данный критерий очень важен в том случае, если установлены конкретные сроки для осуществления программы, финансирование которой будет осуществлено на основе лизинга. Затягивание сроков рассмотрения заявки в 20 % случаев приводит к отказу клиента от выбранной лизинговой компании.

- В мире финансовых услуг репутация играет важную роль. Успешно реализованные проекты являются дополнительной гарантией надежности лизинговой фирмы. Такую информацию можно узнать от бывших ее клиентов.

Останавливая свой выбор на той или иной лизинговой компании, предприятие может не только отталкиваться от отзывов ее клиентов, но и самостоятельно запросить у лизингодателя всю недостающую документацию, так как информация о лизингодателе должна быть открытой. Работа по выбору компании предполагает также внимательное изучение уставных документов, бухгалтерского баланса, выписки из Единого государственного реестра юридических лиц и других документов, характеризующих компанию.

Таким образом, выбор лизинговой компании для реализации инвестиционного проекта является одним из существенных элементов лизингового процесса, который в дальнейшем предполагает разработку критериев, при помощи которых будет выбран эффективный вариант технического перевооружения аэрокосмической отрасли.

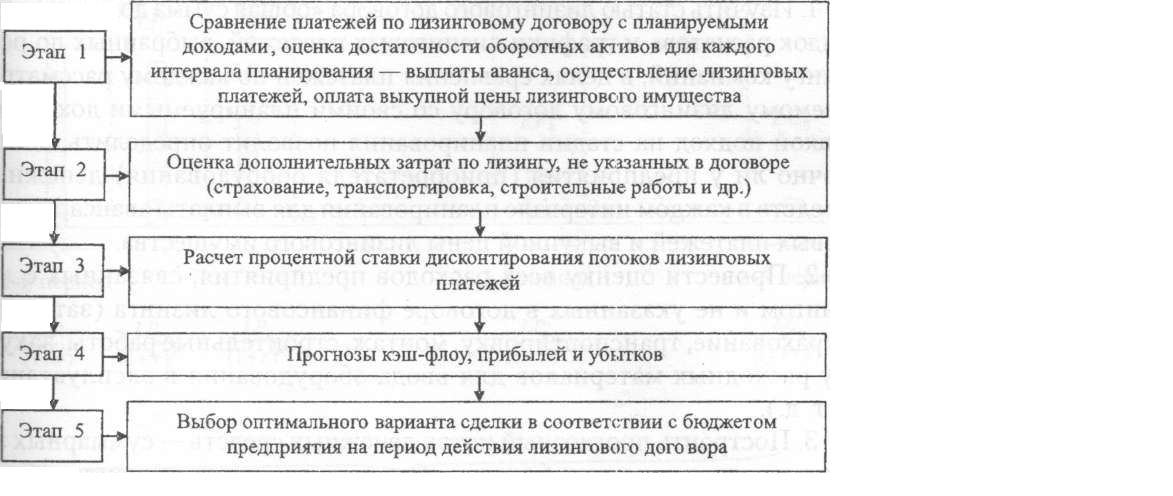

Разработанные критерии оценки используются в целях ранжирования лизингодателей на предварительном этапе анализа и окончательного выбора лизингодателя и наиболее эффективного варианта сделки (рис. 1.1).

При выборе метода финансирования сравнение самофинансирования, лизинга и кредита не представляет каких-либо сложностей, однако для лизингополучателя важно проведение анализа финансовых условий существующих предложений на рынке лизинговых услуг для выбора компании-лизингодателя и наиболее эффективного варианта сделки.

Для сравнения стоимости услуг лизингодателей в работе применяется критерий минимизации абсолютного значения дисконтированных затрат (DCi→min), которые рассчитываются по формуле, аналогичной формуле расчета чистой дисконтированной стоимости:

Рис. 1.1. Алгоритм выбора оптимальной лизинговой схемы

для аэрокосмических проектов

(1.1)

(1.1)

где: Pk – сальдо периодических и единовременных расходов и косвенных доходов (налоговая экономия) для k-го периода; r – ставка дисконтирования; LC – стоимость лизингового имущества; n – количество периодов; i – порядковый номер соответствующего лизингодателя.

Анализ сделок и выбор лизинговой компании проводится по наименьшему значению дисконтированных затрат i-го лизингополучателя.

Результаты анализа могут сильно различаться в зависимости от выбора ставки дисконтирования (или процента), поэтому необходимо обратить особое внимание на определение величины данного коэффициента. Критерием выбора соответствующей ставки дисконтирования можно считать минимально требуемую доходность лизингополучателя на инвестируемый им капитал. В общем случае любое привлечение источника финансирования связано для предприятия с определенными затратами: банкам необходимо выплачивать проценты за кредит, акционерам - дивиденды, лизинговым компаниям - проценты за осуществленные ими инвестиции.

Вследствие этого в целях окончательного выбора компании-лизингодателя после проведения рейтинговой оценки лизингодателей предлагается использовать следующий алгоритм.

- Изучить статью лизингового договора «общая сумма договора и порядок расчетов» и графики лизинговых платежей, выбранных по рейтингу компаний, в целях сравнения платежей по каждому рассматриваемому лизинговому договору со своими планируемыми доходами. Такой подход на стадии планирования позволит определить, достаточно ли у предприятия (приобретателя оборудования) денежных средств в каждом интервале планирования для выплаты аванса, лизинговых платежей и выкупной цены лизингового имущества.

- Провести оценку всех расходов предприятия, связанных с лизингом и не указанных в договоре финансового лизинга (затрат на страхование, транспортировку, монтаж, строительные работы, закупку расходных материалов для ввода оборудования в эксплуатацию и т. д.).

- Построить прогнозный поток денежных средств - суммарных затрат предприятия и выбрать наиболее подходящие варианты сделок в соответствии с бюджетами предприятия на периоды, попадающие на срок действия лизингового договора.

- Выбрать ставку процента для проведения дисконтирования потоков лизинговых платежей. С этой целью можно использовать величину стоимости заемного капитала (чаще всего - посленалоговую стоимость капитала). Вместе с тем в зависимости от выбора ставки дисконтирования могут быть получены значительно отличающиеся результаты расчетов, что придает определенную субъективность проводимому анализу.

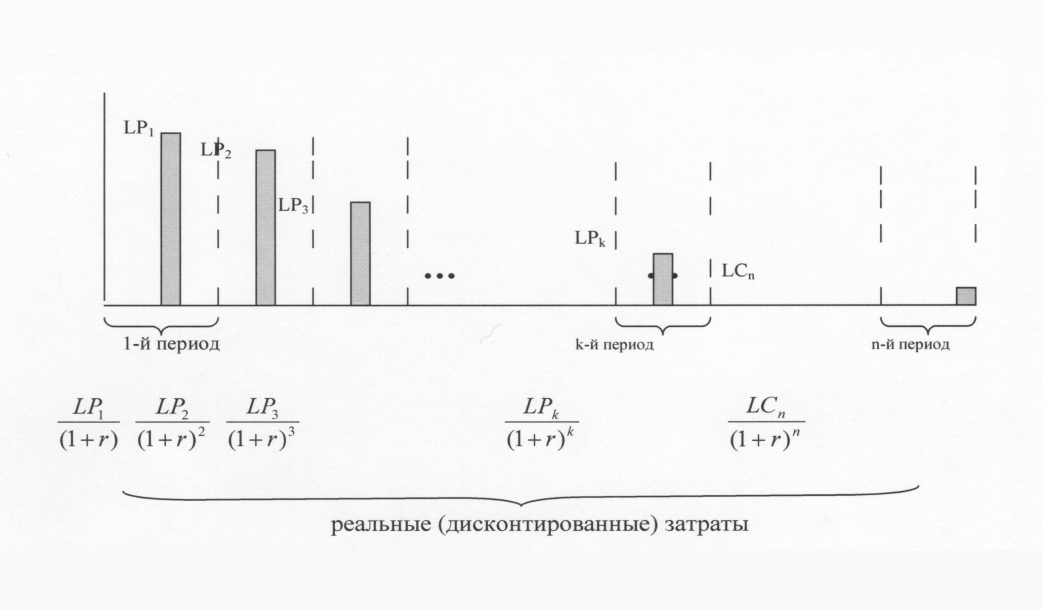

- Проанализировать выбранные ранее варианты сделок путем сравнения графиков платежей с учетом распределения суммы платежей по периодам, периодичности выплат, моментам выплат. В рамках анализа используется дисконтирование потоков денежных средств и сравнение их приведенной стоимости. Процесс дисконтирования показан на рис. 1.2.

- Окончательное решение принимается по критерию минимизации абсолютного значения дисконтированных затрат.

В аэрокосмической отрасли лизинговые договоры достаточно сложны, их экономические условия полностью увязаны с договорами на поставку оборудования (в большинстве случаев это внешнеторговый контракт). Почти всегда оборудование изготавливается под заказ, срок от момента подписания договоров лизинга до поставки оборудования и его монтажа на территории лизингополучателя, как правило, составляет более года. Соответственно лизинговые платежи оплачиваются позднее, чем лизинговая компания начинает финансировать проект.

Рис. 1.2. Схема дисконтирования потоков лизинговых платежей:

LPk - лизинговый платеж за период; LCn - выкупная цена (остаточная стоимость); r - ставка процента (дисконтирования); n - количество периодов

Разработка инвестиционного проекта по техническому перевооружению предприятия аэрокосмической отрасли практически всегда проводится этим предприятиям самостоятельно, без привлечения лизингодателя, поэтому, с одной стороны, он несет все риски по лизинговой сделке, связанные с обязательствами изготовителя оборудования, а с другой — он досконально знает все экономические условия, связанные с закупкой оборудования, изложенные в договоре или внешнеторговом контракте. Часто эти условия дублируются и в лизинговом договоре.

Критерии выбора лизинговых компаний на основе анализа эффективности совершенно различных лизинговых сделок, которые заключаются с предприятиями аэрокосмической отрасли, имеют большое значение. Направляя коммерческие предложения по поставке предприятию оборудования в лизинг, компании указывают коэффициент удорожания оборудования, который равен общей сумме лизингового договора, отнесенной к плановым затратам лизингодателя. Предприятиям предлагается осуществить выбор наиболее выгодного предложения, соответствующего минимальному значению этого коэффициента. Однако сравнение по данному критерию не представляет практического интереса, так как не учитывает основных условий лизинговых сделок. По аналогии с эффективной процентной ставкой, которую Центральный банк РФ с 1 июля 2007 г. обязал коммерческие банки рассчитывать и доводить до заемщика, необходимо разработать и утвердить аналогичный критерий для лизинговых компаний.

Привлечение финансовых ресурсов для приобретения оборудования по лизингу основано на применении соответствующей ставки дисконтирования. Применительно к данному случаю для расчета ставки процента, который характеризует реальное удорожание оборудования для лизингополучателя, необходимо разбить весь срок проекта на периоды, составить систему линейных уравнений денежных потоков:

C1

= P0

- LP0

C1

= P0

- LP0

C2 = C1 + r1 · C1 + P1 - LP1

· · · (1.2)

Ck+1 = Ck + rk · Ck + Pk - LPk

· · ·

Cn+1 = 0,

где Ck – сумма долга лизингополучателя лизинговой компании на начало k периода; Ck+1 – сумма долга лизингополучателя лизинговой компании на начало k+1- периода; Pk – платежи, произведенные лизинговой компанией в k-периоде, составляющие плановые затраты компании по лизинговой сделке (отток денежных средств); LPk - лизинговые платежи, включая выкупную цену, аванс и т.д. (приток денежных средств); rk – ставка процента за период; n – конечный период.

Учитывая, что Сn+1 = 0, данная система уравнений решается методом последовательных приближений в стандартной программе Microsoft Excel (команда Сервис - Параметры - вкладка Вычисления, подраздел Итерации). Решение системы уравнений позволяет найти реальный коэффициент удорожания оборудования r:

r = rn · п. (6.3)

Критерием выбора компании-лизингодателя для лизингополучателя будет такой контракт, по которому рассчитанная ставка удорожания оборудования в соответствии с разработанной методикой окажется минимальной для лизингополучателя

Анализируя коммерческие предложения и уже заключенные договоры, можно сделать вывод о динамике изменения экономических условий за определенный период времени сотрудничества с конкретными лизинговыми компаниями, определить целесообразность продолжения работ с ними или принять решение о необходимости поиска новых партнеров, предлагающих более выгодные экономические условия лизинговой сделки.