научный

журнал

Срочная публикация научной статьи

+7 995 770 98 40

+7 995 202 54 42

info@journalpro.ru

Исследование источников финансирования инвестиционных проектов

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №5 2019» (май, 2019)

Количество просмотров статьи: 2638

Показать PDF версию Исследование источников финансирования инвестиционных проектов

Ли Юйцзин

магистрант МПГУ,

Россия, г.Москва

E-mail: zhubokun123@gmail.com

Система финансового обеспечения играет важную роль в эффективности управления инвестиционной деятельностью организации, поскольку выбор оптимального варианта обеспечения инвестиционных процессов будет способствовать росту эффективности управления [4].

Все источники финансирования различных инвестиционных проектов характеризуются своим разнообразием, а также большим количеством. Источники финансирования при учете отношения к собственности разделяются на три типа: заемные, привлечённые и собственные [3].

Собственные финансовые ресурсы организации могут выступать в качестве прибыли, амортизационных отчислений, уставного капитала и др. В частности, ими могут выступать средства, которые выплачиваются страховыми компаниями в случае полученного ущерба от катаклизма, катастроф, или в качестве поступлений от штрафов.

Финансовые ресурсы могут быть привлечены через эмиссию акций, получение различных взносов членов коллектива, различных физических и юридических лиц. Финансирование также может привлекаться за счёт разнообразных займов, бюджетных и банковских кредитов.

К заемным денежным средствам, как правило, относят кредиты, инвестиции государственные и зарубежные. Иностранные инвестиции могут исходить от зарубежных стран, различных международных инвестиционных и финансовых институтов, банков, кредитных учреждений, отдельных организаций и инвесторов.

Средства различных внебюджетных фондов, а также средства государственного бюджета становятся одним из важнейших источников финансирования разнообразных программ и проектов. Средства государственного бюджета, как правило, направлены на финансирование федеральных целевых программ.

Финансирование инвестиционных проектов осуществляется на разных стадиях (рис.1).

Рис. 1. Стадии финансирования инвестиционных проектов

Ключевые методы финансирования представляют собой ряд способов финансирования, направленных на повышение эффективности хозяйствующих объектов. Методами могут выступать инвестирование за счет личных средств, финансирование на бюджетной или смешанной основе, поиск рынков инвестиционных ресурсов, акционирование, кредитование, анализ рисков и процесса финансирования.

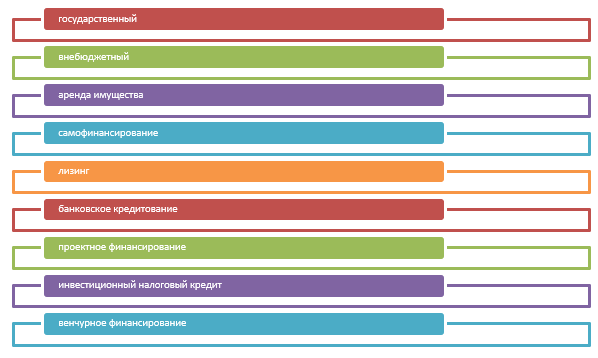

Методы финансирования различных проектов отличаются своим разнообразием. Можно выделить следующие базовые методы финансирования (рис.2):

Рис. 2. Методы финансирования инвестиционных проектов

Применение определенного метода финансирования проектов автоматически ставит вопрос о выборе инвестиционной политики.

Государственное финансирование различных программ и проектов на уровне народного хозяйства и компаний производится на возвратной, безвозвратной или смешанной основе. В случае государственной поддержки инвестиционные проекты реализуются в три этапа. [1].

На первом этапе происходит конкурсный выбор, исходя из государственных нужд. При завершении конкурса решается, какие проекты будут включены в перечень финансируемых инвестиционных объектов.

На втором этапе осуществляются подрядные торги заказчиков на реализацию выбранных объектов, оформляется государственный заказ. В ходе второго этапа идет уточнение объемов капитальных вложений, устанавливаются проектные сроки выполнения требуемых работ.

На третьем этапе идет выбор системы финансирования. В случае выбора прямого государственного финансирования на возвратной основе предусматривается выделение средств из государственного бюджета

Безвозвратная основа предполагает, что финансирование происходит за счет федеральных бюджетных средств. Этот процесс может быть проведен как с привлечением, так и без привлечения иных источников финансирования.

Смешанный тип финансирования сочетает в себе возвратную и безвозвратную основу, финансирование может быть проведено из федерального бюджета и собственных средств организации.

Внебюджетные источники финансирования также привлекаются с целью осуществления проектов инвестирования, их возможно получить через различные фонды (инвестиционные, страховые, пенсионные и т.д.), кредиты с государственными гарантиями

Еще одним направлением финансирования является самофинансирование — это экономическая категория, отражающая суверенное поведение хозяйствующих субъектов в условиях риска и ограниченности ресурсов, которые производят продукцию, выполняют работы, либо оказывают услуги с целью удовлетворения рыночного спроса.

Формирование системы самофинансирования в большинстве случаев происходит за счет прибыли и амортизационных отчислений. Собственные сбережения организации дополняются различными кредитными источниками, а также эмиссией ценных бумаг.

Рыночная экономика развитых предполагает высокий уровень самофинансирования при удельном весе собственных денежных ресурсов не меньше, чем 60% от совокупного объема финансирования всей инвестиционной деятельности.

Эмиссия ценных бумаг в акционерных обществах выступает как одно из направлений самофинансирования, другими словами, это акционерное финансирование.

Для определения доли собственных средств в общем объеме инвестиций в организациях может рассчитываться коэффициент самофинансирования (Кс), определяемый по формуле:

Кс = Сс/(Гс + Пс + Зс),

где Кс — коэффициент самофинансирования;

Сс — собственные средства;

Гс — государственные бюджетные средства;

Пс — привлеченные средства;

Зс — заемные средства.

Если происходит снижение коэффициента самофинансирования в сравнении с базовым, это значит, что зависимость организации от рынков заемного капитала увеличилась. Если доля собственных средств повысилась, то финансово-хозяйственная деятельность организации пришла к относительной стабилизации. Коэффициент самофинансирования не должен быть меньше 0,51, в противном случае организация начинает терять собственную финансовую независимость.

Одной из форм финансирования инвестиционных проектов является кредитование. Банковский кредит представляет выдаваемую на условии срочности, возвратности и платности денежную ссуду или же ссуду в товарной форме. При этом заемщик обязуется выплатить в установленный срок определенный процент от ссуды в соответствии с условиями конкретного кредитного договора.

На данный момент существуют различные виды кредитов. Можно выделить контокоррентный кредит, онкольный кредит, учётный кредит, акцептный кредит, тратту, факторинг, форфейтинг, овердрафт.

Контокоррентный кредит подразумевает тот факт, что текущий счет организации ведётся банком-кредитором с оплатой банком расчетных документов и зачислением дохода данной организации. В данном случае банк предоставляет кредит на внешнюю задолженность организации в том размере, который прописан в контракте.

Онкольный кредит оформляется исключительно под залог различных товарно-материальных ценностей, а также ценных бумаг.

Учетный кредит, который также называют вексельным, банк предоставляет держателю векселя под его покупку до наступления срока платежа. Обладатель векселя получает от банка необходимую сумму, которая указана в векселе, с вычетом из неё учетной ставки, всех комиссионных платежей, а также других возможных расходов. Стороны могут по договоренности продлевать срок оплаты и пролонгировать векселя.

Акцептный кредит, используемый во внешней торговле, представляет собой кредит в виде акцепта тратт, которые выставляются банку экспортерами.

Тратта представляет собой переводной вексель и является ключевым расчетным документом во внешней торговле. Этот документ выполняет функцию регуляции трёхсторонних вексельных отношений: трассанта (кредитора), трассата (должника) и ремитента (получателя платежа). Суть отношений заключается в следующем: кредитор выписывает вексель на должника с предложением оплатить конкретную сумму денег ремитенту в определенное момент времени и в определенном месте. При данных обстоятельствах банк берет на себя роль ремитента.

Факторинг является разновидностью торгово-комиссионной операции, которая связана с кредитованием оборотных средств.

Форфейтинг представляет собой кредитование экспортера через покупку векселей, которые были акцептованы импортером.

Овердрафт представляет собой особую форму кредита, выданного на короткий срок, который предоставляется через списание банком денежных средств со счетов клиентов сверх существующего остатка. Погашение кредита осуществляется через перевод всех сумм, которые зачисляются на текущий счет клиента. Такие особенности кредита постоянно меняют его объем по мере поступления средств, что значимо отличает овердрафт от стандартной ссуды банка.

Отметим, что инфляционная динамика детерминирует эффективность использования кредитов, также на кредит оказывает влияние степень финансово-предпринимательских рисков [4].

Любой кредит, предоставляемый банком или другими финансовыми организациями, обязан быть обеспечен залогом в виде имущества (движимого и недвижимого), банковских гарантий, ценных бумаг и т.д.

Все базовые пункты осуществления кредитования должны быть прописаны в кредитном договоре, который регулирует процесс кредитования, оформления и погашения.

Инвестиции могут быть предоставлены в форме имущественной аренды. Аренда представляет собой имущественный наем, строящийся на срочном возмездном договоре об использовании целого имущественного комплекса. В этом случае главным документом выступает договор об аренде, который заключается между арендатором и арендодателем. Участники договора устанавливают стоимость и состав того имущества, которое они арендуют, сроки аренды, общий размер арендной платы, права и обязанности обеих сторон, а также условия прекращения договора. Договор может заключаться как на короткий срок, составляющий не более одного года, так и на длительный срок (более 1 года).

Лизинг представляет особую разновидность предпринимательской деятельности, которая направлена на инвестирование свободных в данный момент времени или привлеченных денежных средств. Лизинг, ипо сути, представляет кредит в недежной форме. Арендодатель по лизинговому договору обязуется приобрести в собственность указанное в договоре имущество у конкретного продавца, а также предоставить это имущество арендатору за определённую плату на время использования для различных предпринимательских целей.

Лизинг исполняется через договор между владельцем имущества и лизингополучателем о передаче этого имущества в пользование на оговоренный период сообразно поставленной ренте, которая выплачивается раз в год, ежеквартально либо каждый месяц. В настоящее время различают несколько видов лизинга, наиболее востребованными из которых являются оперативный и финансовый.

Оперативный лизинг представляет собой передачу имущества многоразового применения на срок сообразно времени меньше его финансового срока службы. Договор в данном случае характеризуется краткосрочностью, а также неполной амортизацией. По завершению лизингового договора, лизинговое обрудование становится объектом нового лизингового договора, либо возвращаются лизингодателю. Как правило, оперативный лизинг включает лизинг транспортных средств, строительной и вычислительной техники, типографского оборудования и т.д.

Финансовый лизинг отличается длительным сроком договора, а также амортизацией большей доли стоимости всех технических средств (или же всей доли полностью). Финансовый лизинг представляет собой вариант долговременного кредитования покупки технических средств.

В данном случае после завершения действия финансового лизингового договора лизингополучатель может вернуть предмет аренды, продлить договор либо приобрести его в собственность по остаточной стоимости.

Необходимо отметить, что финансовый лизинг имеет ряд отличий от классической аренды, поскольку лизингополучатель, кроме обязанностей арендатора, обязан поставить полученный актив на свой баланс, обеспечивать его техническое обслуживание и оплачивать эксплуатационные расходы, платежи и налоги.

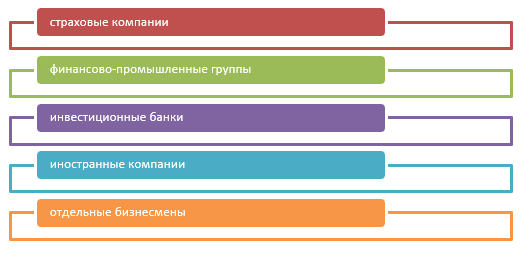

Финансирование инвестиционных проектов, прежде всего инновационного характера, может осуществляться венчурными организациями. Венчурными являются капиталовложения, имеющие высокий риск потери инвестиций. Венчурный капитал создается благодаря личным или корпоративным финансовым ресурсам инвесторов (рис.3).

Рис. 3. Источники венчурных ресурсов

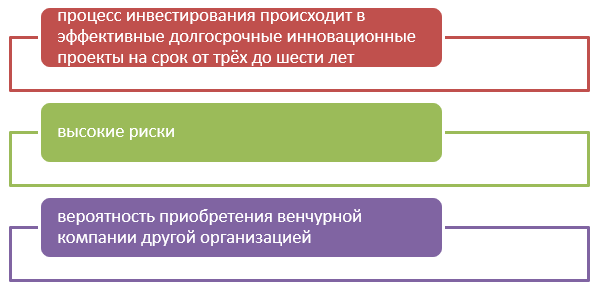

Инвесторы получают венчурный капитал при условии обмена на определенную долю прибыли в будущих доходах. Венчурные фирмы формируются для разработки и реализации перспективных долгосрочных инновационных проектов, при этом их перспективность несет в себе высокие риски. Венчурный капитал характеризуется следующими ключевыми параметрами (рис.4):

Рис. 4. Ключевые параметры, характеризующие венчурный капитал

Новую перспективную форму кредитования на долгосрочной основе представляет проектное финансирование, при котором кредитование объекта осуществляется от стадии создания проекта до его запуска в полную эксплуатацию. В данном случае речь идет не о субсидировании проектов, а о проектном кредитовании.

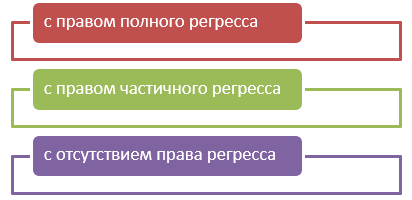

Различают три формы кредитования, зависящие от распределения рисков между кредиторами и учредителями (рис.5) [2].

Рис. 5. Формы кредитования в зависимости от распределения рисков между кредиторами и учредителями

При форме кредитования с правом полного регресса учредитель будет нести полную ответственность по всем видам риска планов. Форма кредитования с правом полного регресса состоит в том, что риски более или менее равномерно распределяются между банками и учредителями в конкретном соотношении.

При форме кредитования с отсутствием права регресса банки берут на себя значительную часть рисков, отказываясь во многом от притязаний к учредителям, фактически возлагая на себя обязанность за реализацию плана. В данном случае форма кредитования становится дорогой и трудно осуществимой, поэтому встречается крайне редко.

До подписания кредитного контракта идет процесс детализированного анализа спроса и расценок на продукцию, для изготовления которой потребуется кредит, с целью определения изменения курса в период эксплуатации объекта инвестирования.

Дополнительным обеспечением погашения кредита являются гарантии спонсоров плана, которыми являются: платежная гарантия (безусловная обязанность при наступлении гарантийного случая перечислить банку конкретную необходимую сумму), гарантия окончания плана (обязанность спонсоров никак не отказываться от реализации плана), гарантия в виде депозита спонсора, который реализует план в банке-кредиторе.

При выборе проектного кредитования, как метода финансирования, необходимо учитывать тот факт, что существуют значительные противоречия между стремлениями учредителей организации, получающей инвестиции, и банками — инвесторами. Целью учредителей является максимальное переложение рисков на инвесторов и достижение выгодных условий кредитования. Потому основными задачами банка — инвестора являются: отбор характеристик и создание адекватной структуры кредитования проектов.

Таким образом, система финансового обеспечения играет важную роль в эффективности управления инвестиционной деятельностью организации и выбор источников финансирования является одной из приоритетных задач планирования и организации инвестиционной деятельности.

Литература

- Федеральный закон от 25.02.1999 № 39 — ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

- Гибсон Р. Формирование инвестиционного портфеля: управление финансовыми рисками. — М.: Альпина Паблишер, 2015. — 274 с.

- Голов Р.С., Балдин К.В., Передеряев И.Н., Рукосуев А.В. Инвестиционное проектирование. — М.: ИТК «Дашков и К», 2016. −368 с.

- Горнштейн М.Ю. Современный маркетинг. — М.: ИТК «Дашков и К», 2017. — 404 с.

- Горнштейн М.Ю. Идентификация и управление предпринимательскими рисками. // Информационные и телекоммуникационные технологии. — 2017.- № 36. с. 30 — 37